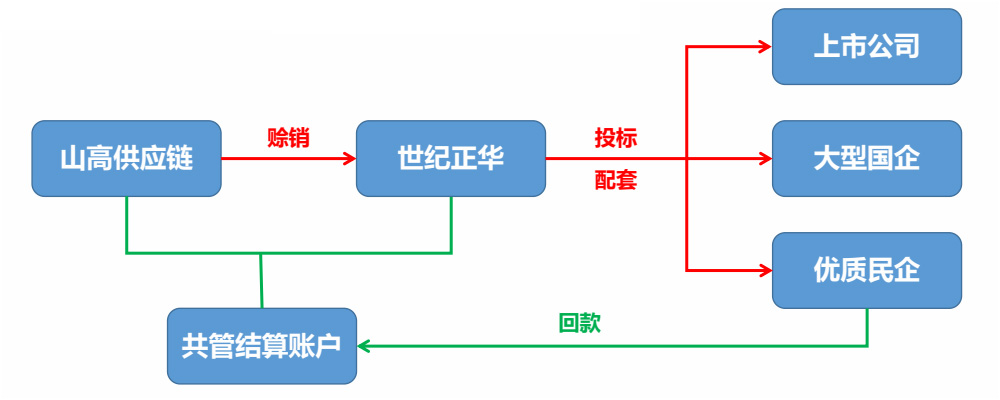

世纪正华赊销模式

说明

1.共管账户:正华开设的用于正华与山高供应链赊销业务结算的双方共同管理出金的银行账户。

2.业务实质:解决正华流动资金;将新世纪监管端库存资金成本转化为市场端应收账款资金成本。

3.规模额度:可核定1000-2000万元/月常规规模供正华使用。

共管账户

一、账户由来

共管账户是指在经济活动中,特别是项目合作的过程中,考虑到资金未进行分配,或交易没有实际完成,为了保证合作双方的共同利益,防止资金被非法挪用或抽走,双方设立共同管理账户,账户的资金由双方共同管理,账户资金在使用的过程中,需要经过双方认可盖章。

二、使用场景

1.适合资金账户需要多人控制才能动用的需要。

2.共同账户提供一张共管卡,其他需要控制该账户的人作为联名人设置密码,保障安全。

三、开设流程

1.A公司(监督方)向银行申请开立银行账户,银行收到A公司资料后审批同意

2.A公司、B公司、银行签订三方共管账户协议

3.B公司(使用方)持相关资料到银行开立共管账户一般需要双方经办人提供:营业执照、基本户开户许可证、法人授权书、经办人及法人代表身份证、加单位盖公章的开户说明及预留银行印章。

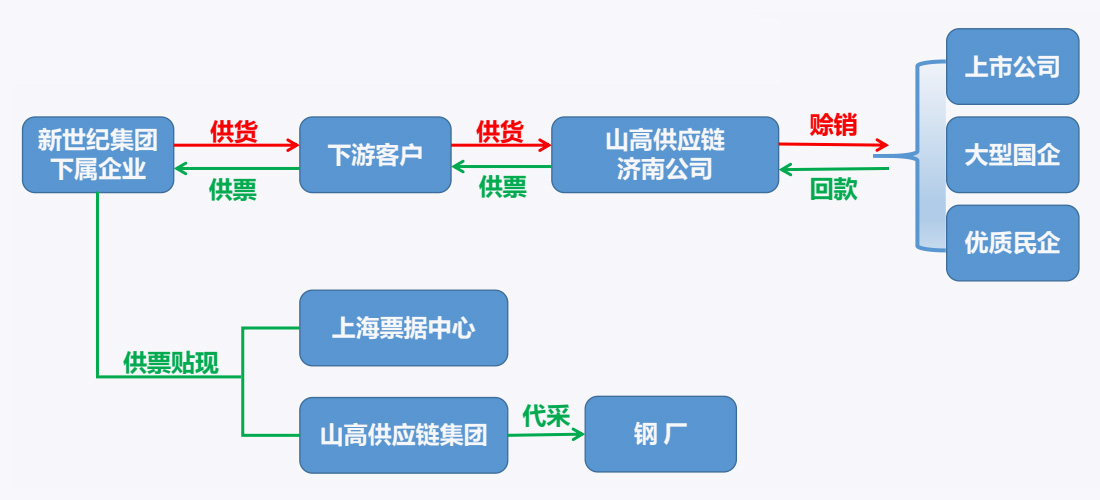

供票赊销模式

说明

1.供票概念:及供应链结算票据;上海票据交易中心为山高供应链集团授信的“企业信用证”,可视为“企业承兑汇票”。

2.适用范围:新世纪集团下游客户为优质企业配套,但自身资信状态不好不能为其办理赊销或融资。

3.实用价值:减轻新世纪集团下游客户融资成本;合力扩大业务规模。

供票是什么?

2020年4月24日,上海票交所官网上发布了58号文《上海票据交易所关于供应链票据平台试运行有关事项的通知》,其中提到:“供应链票据平台依托于电子商业汇票系统,与供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、到期处理、信息服务等功能,通过供应链票据平台签发的电子商业汇票称为供应链票据。”

从业务角度来看,供票与传统商票在法律层面、权属层面、付款人等方面没有差别(与供票的电票本质有关),最大的区别在于供票的等分化。

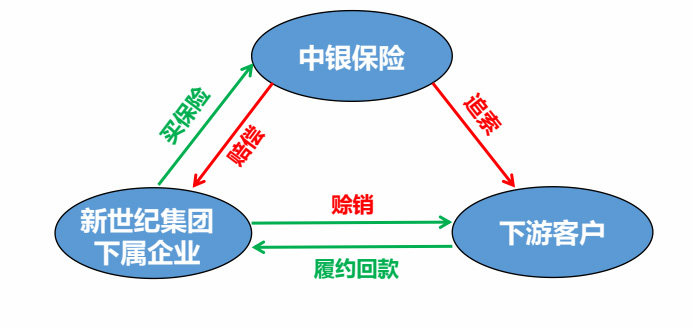

贸易保险赊销模式

说明

1.新世纪集团下属企业赊销给客户货物,若客户到期不付款,由中银保险支付。

2.应收账款保险费率:2‰-5‰;

3.理赔率:总货款及追索费用的90%;

4.中银保险核准下游客户信用保险额度及费率。保险费由新世纪集团缴纳或代缴。

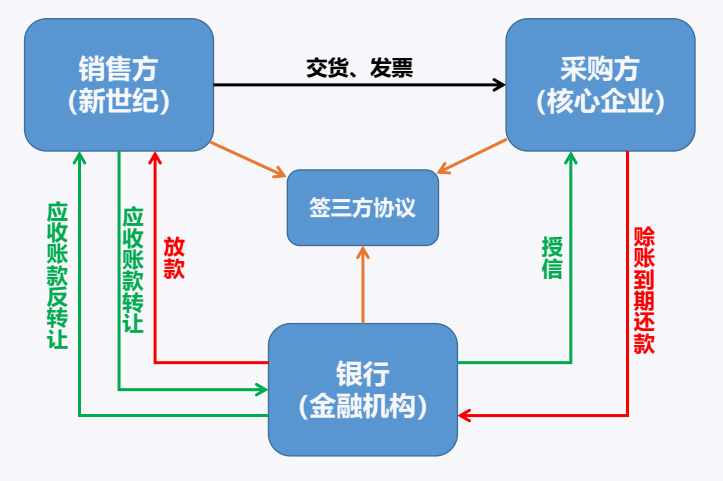

应收账款保理模式

应收账款转让

是指银行为解决客户因应收账款增加而造成的现金流量不足,而及时向客户提供的应收账款转让的融资便利。在受让

期间,银行委托转让人(销售商)负责向购货商催收已转让的应收账款,如在规定期限内银行未能足额收回应收账款,则由转让人无条件地回购未收回的部分。

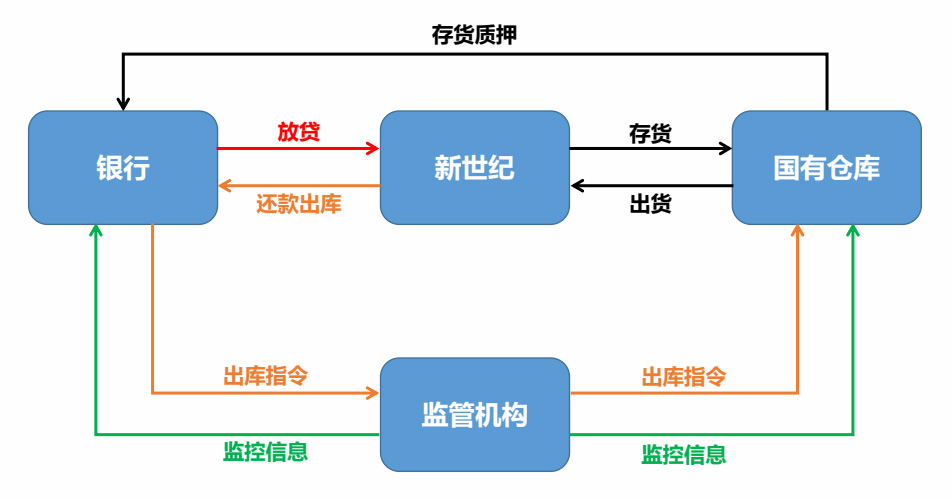

动产质押融资

动产质押融资

根据《担保法》的规定,动产质押融资业务,是指企业将动产(包括商品、原材料等)存放在银行指定或认可的仓库作为质押物,质押物在银行监控下流动,据此向银行申请贷款(或办理银行承兑汇票)的融资方式。

动产质押融资的方式

动产质押融资支持多种融资方式,包括贷款、开立银行承兑汇票、信用证、保函、保证贴现商业承兑汇票等,企业可以灵活选择合适的方式使用融资。动产质押可采用逐批质押、逐批融资的方式,企业需要销售时可以交付保证金提取货物,也可以采用以货易货的方式,用符合深发展要求的、新的等值货物替代打算提取的货物。

动产质押融资业务操作流程

第一,质押物和质押物存放仓库的认定;

第二,授信申报。借款人向银行提交相关资料,同时还须将拟定的质押物的品种和规格报送至经办行,以便银行对拟定的质押物进行评估,经办行收齐资料后按程序报批;

第三,项目审批后,由客户经理通知企业签订授信合同

第四,安排监管公司及支行客户经理对质押物进行现场清点验收,即进入监管程序;

第五,审核质押物购销合同、发票、质保书等;

第六,质押物验收后,协助企业办理质押物保险事项;

第七,银行放款。